Мы продолжаем публиковать материалы, которые могут быть полезны для бизнеса.

Сегодня мы расскажем о налоговой амнистии для тех, кто решил отказаться от схем дробления бизнеса.

12 июля 2024 года был принят Федеральный закон No 176-ФЗ. В статье 6 этого закона предусмотрена налоговая амнистия для предпринимателей, которые откажутся от схем дробления бизнеса.

Дробление бизнеса — это разделение единой предпринимательской деятельности между несколькими формально самостоятельными организациями или предпринимателями, которые находятся под общим контролем с целью занижения налогов.

Как правило, для минимизации налогов применяются специальные налоговые режимы, так как их использование позволяет платить налоги по пониженным ставкам.

Амнистия подразумевает прекращение обязанности по уплате налогов, начисленных по итогам проверок за периоды 2022–2024 годов. Также будут отменены пени и штрафы за правонарушения, связанные с дроблением бизнеса, если предприниматель добровольно откажется от этой схемы.

❗️Добровольный отказ предполагает самостоятельное исчисление и уплату налогов в общем размере, определенном на основе консолидированных по всей группе лиц доходов и других показателей, соблюдение которых является условием применения специальных налоговых режимов. Также необходимо отказаться от схемы дробления в 2025–2026 годах.

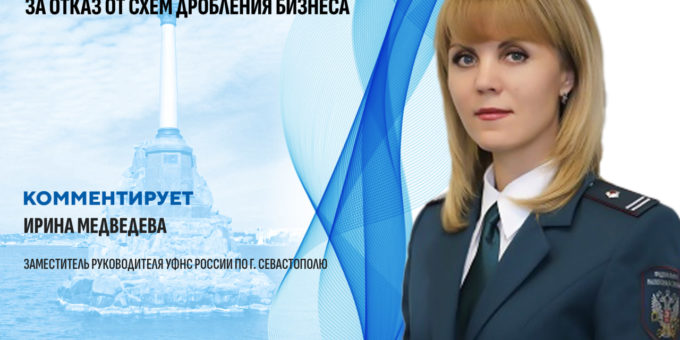

Заместитель руководителя УФНС России по городу Севастополю Ирина Медведева подчеркнула, что амнистия не применяется, если по результатам проверки за этот период будет установлено, что налогоплательщик продолжает пользоваться схемами дробления бизнеса и не собирается добровольно от них отказываться.

Налоговая амнистия позволит налогоплательщикам без дополнительных издержек, в том числе судебных расходов, привести свои налоговые обязательства в соответствие с нормами законодательства о налогах и сборах. Также амнистия даст возможность выбрать такую модель ведения бизнеса в дальнейшем, которая позволит легально оптимизировать налоговую нагрузку без применения незаконных схем ухода от налогообложения.